- L’economia segueix el seu creixement tendencial, encara que més suau a Espanya i encara molt testimonial a Europa

- El sector turístic explica en gran part la millora de l’economia espanyola

- Sense tensions de preus, ja que el repunt momentani de la inflació obeeix a la retirada de les reduccions impositives adoptades per la crisi econòmica

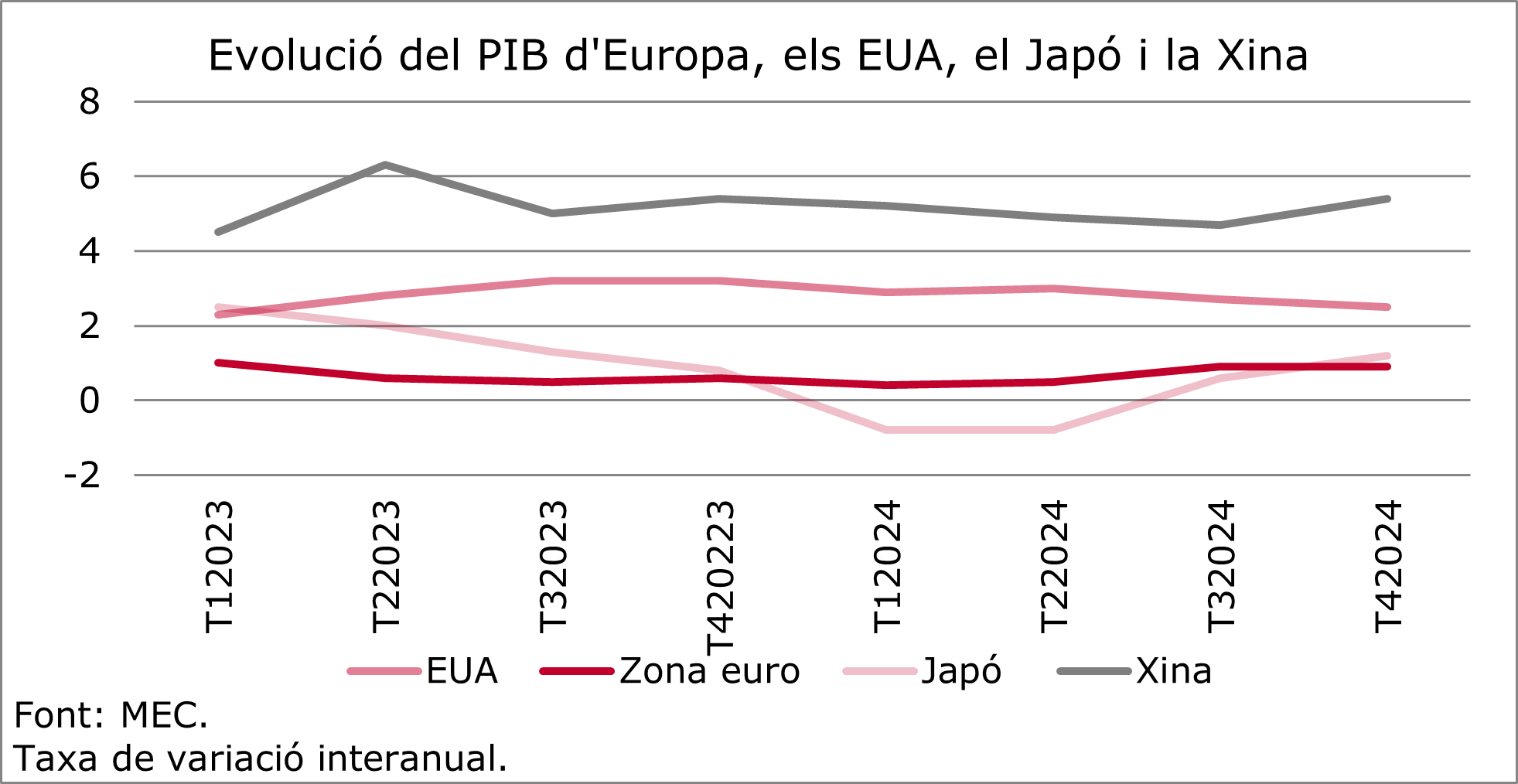

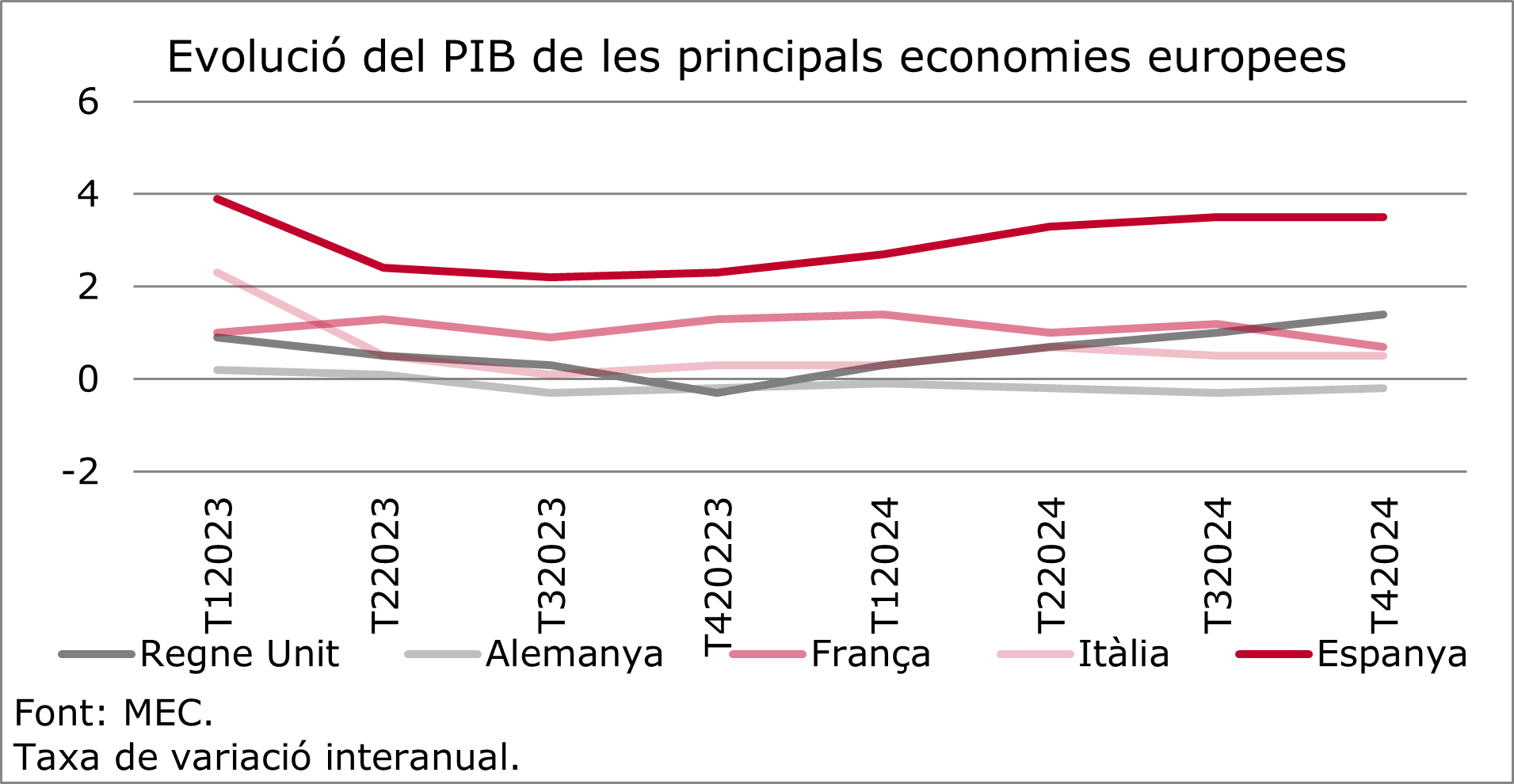

El balanç del 2024 deixa un creixement heterogeni entre les principals economies mundials, com es mostra en l’Informe de Conjuntura Econòmica de Foment del Treball, el qual analitza el darrer trimestre, alhora que fa síntesi de l’economia de Catalunya en relació amb el global d’Espanya i la situació mundial. En ell s’hi destaca la solidesa dels EUA, la feblesa d’Alemanya i la moderació de la Xina, per exemple. Europa, en aquest context i en conjunt, va registrar un creixement feble.

Les perspectives, per tant, per a 2025, s’emmarquen en un context d’elevada incertesa i de creixement inercial. S’estima un menor ritme a Espanya i una millora molt suau en l’entorn europeu.

La situació geopolítica actual canviant podria tenir repercussions econòmiques en matèria de comerç internacional (xocs d’oferta negatius, augment d’aranzels, augment de preus), que en el cas d’Espanya i Catalunya serien contingudes en magnitud i sectors afectats, però que, per la via dels efectes indirectes, a través dels nostres principals socis comercials, podrien ser majors.

L’any 2024, a Espanya i Catalunya, destaca l’impuls de la demanda interior, i el creixement del sector dels serveis, amb un fort augment del turisme internacional (+16,1% en 2024) i de la despesa dels visitants (+10,1% en 2024). Cal destacar l’estancament de les exportacions de béns, tant les espanyoles com les catalanes. Aquest comportament de les exportacions obeeix a aquest testimonial creixement de les economies europees a les quals es destina el gruix de les nostres exportacions.

Pel costat de l’ocupació i l’afiliació, en 2024, s’observa un menor creixement en comparació amb el dels anys anteriors, però encara rellevant, que també té el seu reflex en aquest augment del consum familiar. La taxa d’atur, en l’últim trimestre de l’any, es troba en nivells mínims.

S’aprecia un lleuger repunt de la inflació per la normalització de l’IVA en eliminar-se les reduccions establertes per la crisi econòmica amb motiu de la guerra a Ucraïna. Així l’IPC se situa en el 3% encara que la subjacent està en el 2,1% segons les dades d’avanç de febrer, i la inflació a impostos constants en el 2,3%, d’aquí ve que aquest augment dels últims mesos obeeix a l’eliminació de les reduccions impositives adoptades amb motiu de la crisi econòmica associada a la guerra a Ucraïna.

Pel que fa al finançament del sector privat, per a famílies i empreses, sobre la segona meitat del 2024 va començar una tendència creixent després de reduccions consecutives en 2023. També es va reduint el cost del crèdit i l’Euríbor conforme es trasllada a l’economia real l’efecte de les baixades dels tipus d’interès de referència del BCE i el mes de març, novament ha reduït els tipus d’interès en 25 punts bàsics.

També es registra una millora del dèficit públic en el conjunt d’Espanya, fins al mes de novembre, però moderada a causa de l’empitjorament de l’Administració Central. En canvi, l’Administració Regional ha mostrat una millora destacada. En aquest sentit cal assenyalar la millora significativa de la recaptació tributària en termes homogenis fins al mes de novembre que ha crescut un 7,9%, i destaquen els impostos directes com l’IRPF (8,4%) on cal recordar la no actualització de la tarifa per la inflació des de fa diversos anys, i en el 2024 novament, malgrat els forts creixements experimentats, i en l’IS (9,5%).

{kind=link}

Comments are closed.