- La economía sigue su crecimiento tendencial, aunque de forma más moderada en España y todavía muy testimonial en Europa.

- El sector turístico explica en gran parte la mejora de la economía española.

- Sin tensiones de precios, ya que el repunte momentáneo de la inflación obedece a la retirada de las reducciones impositivas adoptadas por la crisis económica.

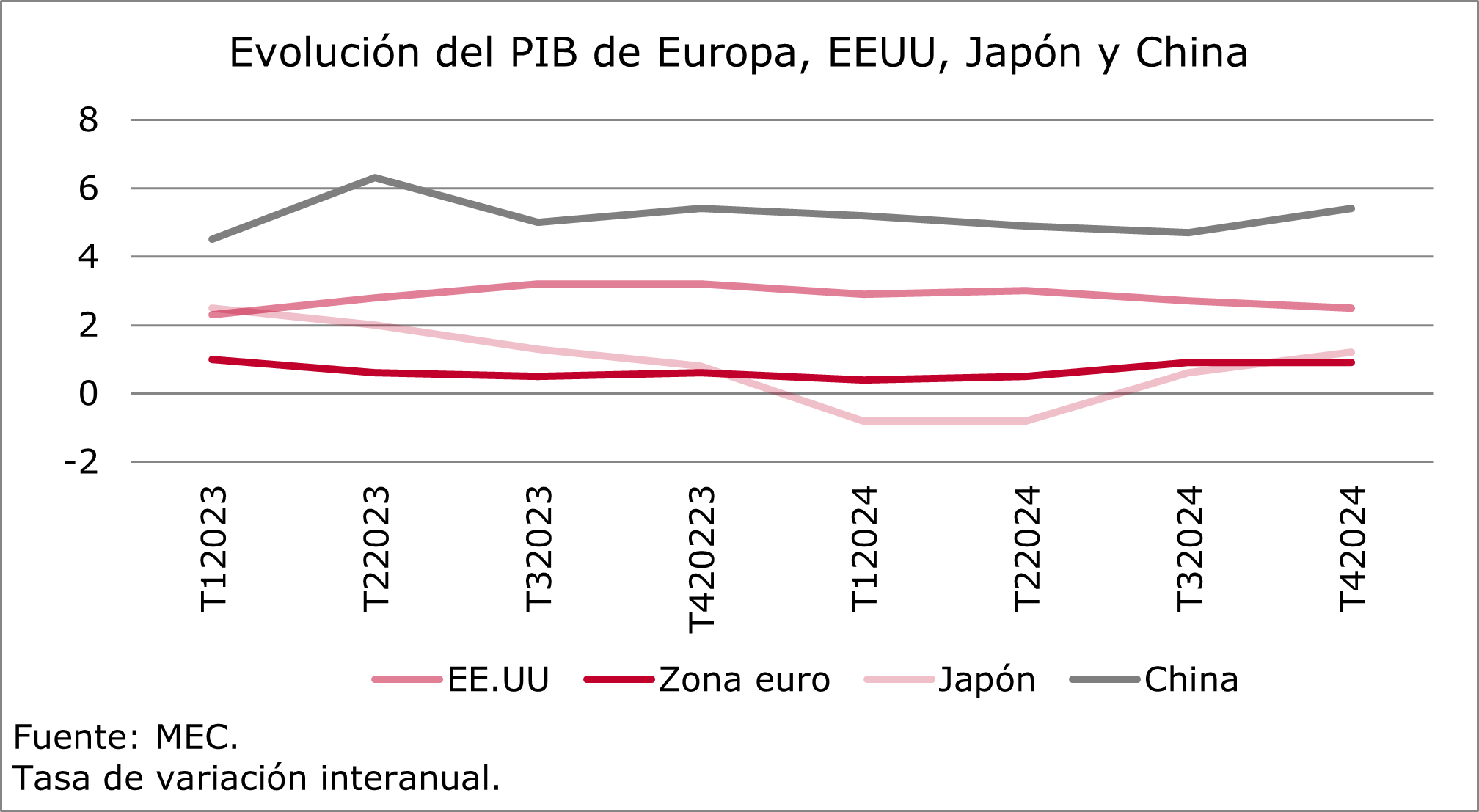

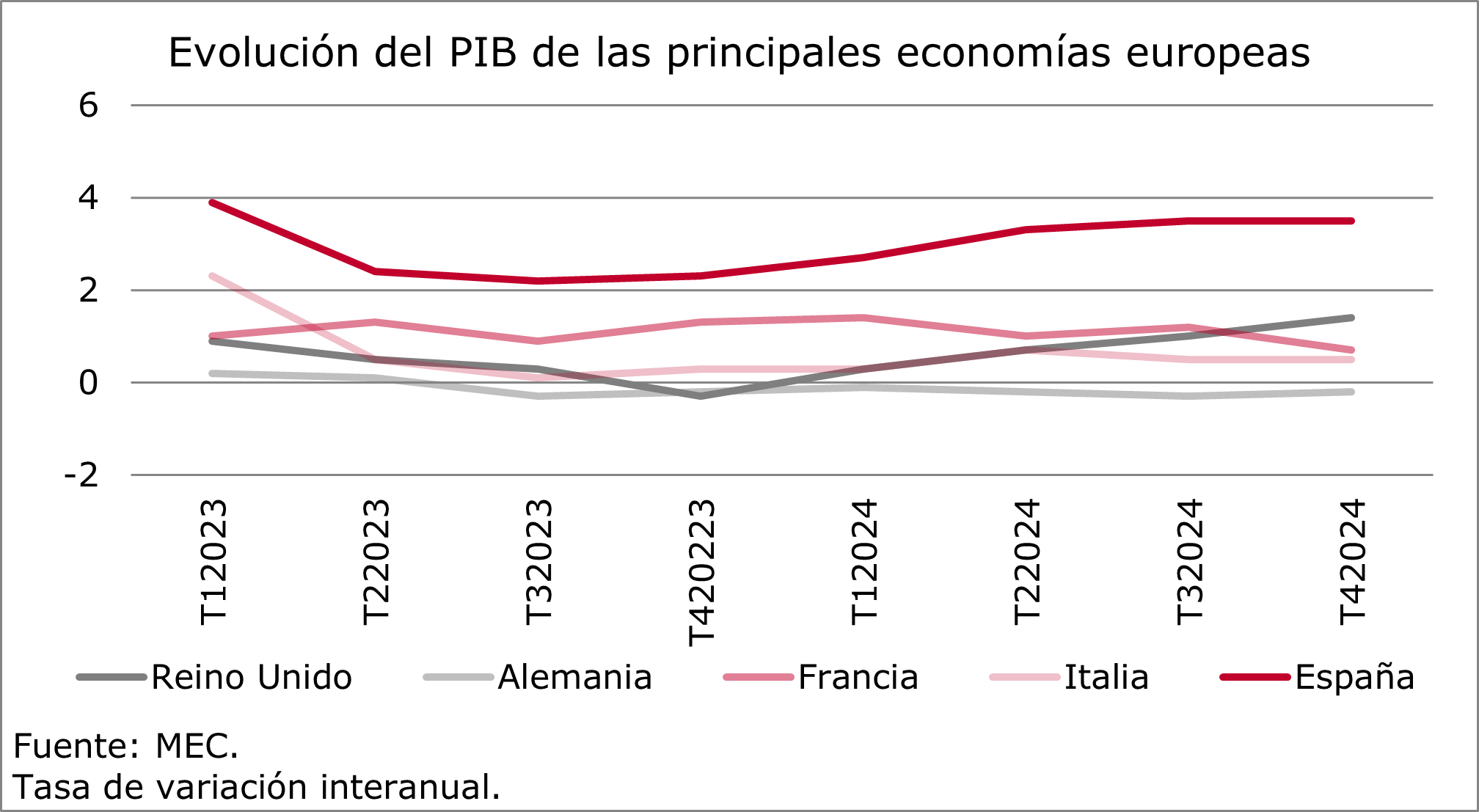

El balance de 2024 deja un crecimiento heterogéneo entre las principales economías mundiales, como se muestra en el Informe de Coyuntura Económica de Foment del Treball, el cual analiza el último trimestre, a la vez que hace síntesis de la economía de Cataluña en relación con el conjunto de España y la situación mundial. En él se destaca la solidez de Estados Unidos, la debilidad de Alemania y la moderación de China, por ejemplo. Europa, en este contexto y en conjunto, registró un crecimiento débil.

Las perspectivas, por tanto, para 2025, se enmarcan en un contexto de elevada incertidumbre y de crecimiento inercial. Se estima un menor ritmo en España y una mejora muy suave en el entorno europeo.

Las perspectivas, por tanto, para 2025, se enmarcan en un contexto de elevada incertidumbre y de crecimiento inercial. Se estima un menor ritmo en España y una mejora muy suave en el entorno europeo.

La situación geopolítica actual, cambiante, podría tener repercusiones económicas en materia de comercio internacional (shocks de oferta negativos, aumento de aranceles, incremento de precios), que en el caso de España y Cataluña serían contenidas en magnitud y sectores afectados, pero que, por la vía de los efectos indirectos, a través de nuestros principales socios comerciales, podrían ser mayores.

El año 2024, en España y Cataluña, destaca por el impulso de la demanda interna y el crecimiento del sector de los servicios, con un fuerte aumento del turismo internacional (+16,1% en 2024) y del gasto de los visitantes (+10,1% en 2024). Cabe señalar el estancamiento de las exportaciones de bienes, tanto las españolas como las catalanas. Este comportamiento de las exportaciones obedece a este testimonial crecimiento de las economías europeas a las que se destina la mayor parte de nuestras exportaciones.

En cuanto al empleo y la afiliación, en 2024 se observa un menor crecimiento en comparación con los años anteriores, pero aún relevante, que también se refleja en este aumento del consumo familiar. La tasa de paro, en el último trimestre del año, se sitúa en niveles mínimos.

Se aprecia un ligero repunte de la inflación por la normalización del IVA al eliminarse las reducciones establecidas por la crisis económica con motivo de la guerra en Ucrania. Así, el IPC se sitúa en el 3%, aunque la subyacente está en el 2,1%, según los datos avanzados de febrero, y la inflación a impuestos constantes en el 2,3%. De ahí que este aumento de los últimos meses obedezca a la eliminación de las reducciones impositivas adoptadas con motivo de la crisis económica asociada a la guerra en Ucrania.

En lo que respecta a la financiación del sector privado, tanto para familias como para empresas, a partir de la segunda mitad de 2024 comenzó una tendencia creciente tras reducciones consecutivas en 2023. También se está reduciendo el coste del crédito y el Euríbor conforme se traslada a la economía real el efecto de las bajadas de los tipos de interés de referencia del BCE y el mes de marzo, nuevamente, ha reducido los tipos de interés en 25 puntos básicos.

También se registra una mejora del déficit público en el conjunto de España hasta el mes de noviembre, aunque moderada debido al empeoramiento de la Administración Central. En cambio, la Administración Regional ha mostrado una mejora destacada. En este sentido, cabe señalar la mejora significativa de la recaudación tributaria en términos homogéneos hasta el mes de noviembre, que ha crecido un 7,9%, destacando los impuestos directos como el IRPF (8,4%), donde conviene recordar la no actualización de la tarifa por la inflación desde hace varios años, y en 2024 nuevamente, a pesar de los fuertes crecimientos experimentados, y en el IS (9,5%).

{kind=link}

Comments are closed.