- La zona euro en el último trimestre ha mostrado una recesión técnica, que se estima que próximamente se revierta.

- A medida que se hacen previsiones se ajusta al alza la evolución de las economías española y catalana.

- Fuerte expansión del sector exterior, mientras que la demanda interior (consumo e inversión) se desacelera fuertemente.

- Se mantiene una senda de reducción de la inflación en España, que pueda ya consolidarse en los próximos meses en la inflación subyacente y en una reducción de las expectativas de inflación gracias al acuerdo salarial.

- La recuperación de las limitaciones presupuestarias en Europa por déficit excesivo y los mayores costes financieros de la deuda pública, tensionarán el Presupuesto para 2024.

- La pérdida de convergencia y de renta relativa con Europa de España y Cataluña precisa de un impulso de las medidas favorecedoras de la productividad baja que sigue, con o sin crisis del Covid-19, mostrando nuestra economía.

La economía global se está recuperando, pero de manera débil. Elementos que han contribuido positivamente a la mejora de la economía han sido la reapertura de China y el menor precio de la energía, según indica el Informe de Conjuntura Económica correspondiente a junio 2023, presentado hoy por el presidente de la Comisión de Economía y Fiscalidad de Foment del Treball, Valentí Pich, y el director de Estudios y Economía, Salvador Guillermo, en la sede de la patronal catalana.

Así, hay que destacar que Alemania entra en recesión técnica en el primer trimestre del año, y con ella la economía de la eurozona. Una de las razones, además de la mayor incertidumbre, se debe a la fuerte elevación de los tipos de interés. Por ello, la política monetaria continúa combatiendo la inflación, aunque se estima que los aumentos de tipos sean más moderados.

La Fed encadenó diez subidas desde marzo de 2022 (última subida de 25 puntos básicos en mayo hasta el rango 5,00%-5,25%, aunque sin cambios en la última reunión de junio, mientras que el Banco Central Europeo ha dejado los tipos de interés de referencia en el 4,00% (operaciones principales de financiación) y 3,50% (facilidad de depósito) después de un ciclo de ocho subidas desde julio de 2022.

También debe destacarse que ante un pánico financiero inicial con sus turbulencias asociadas al Silicon Valley Bank y el Credit Suisse no tuvieron un efecto contagio, por lo que las dudas sobre el mantenimiento de una política monetaria restrictiva se fueron disipando, así como de una crisis financiera relevante.

Además, la persistencia de la elevada inflación subyacente contribuyó a que las autoridades monetarias mantuvieran los tipos de interés elevados por más tiempo del inicialmente esperado. Se espera que la inflación disminuya en la medida que los factores de oferta (normalización de los cuellos de botella, moderación del precio de las materias primas, climatología benigna) y demanda confluyan (menor consumo e inversión por condiciones financieras más restrictivas, reducción del ahorro generado durante la pandemia), aunque continúa persistiendo un alto nivel de incertidumbre.

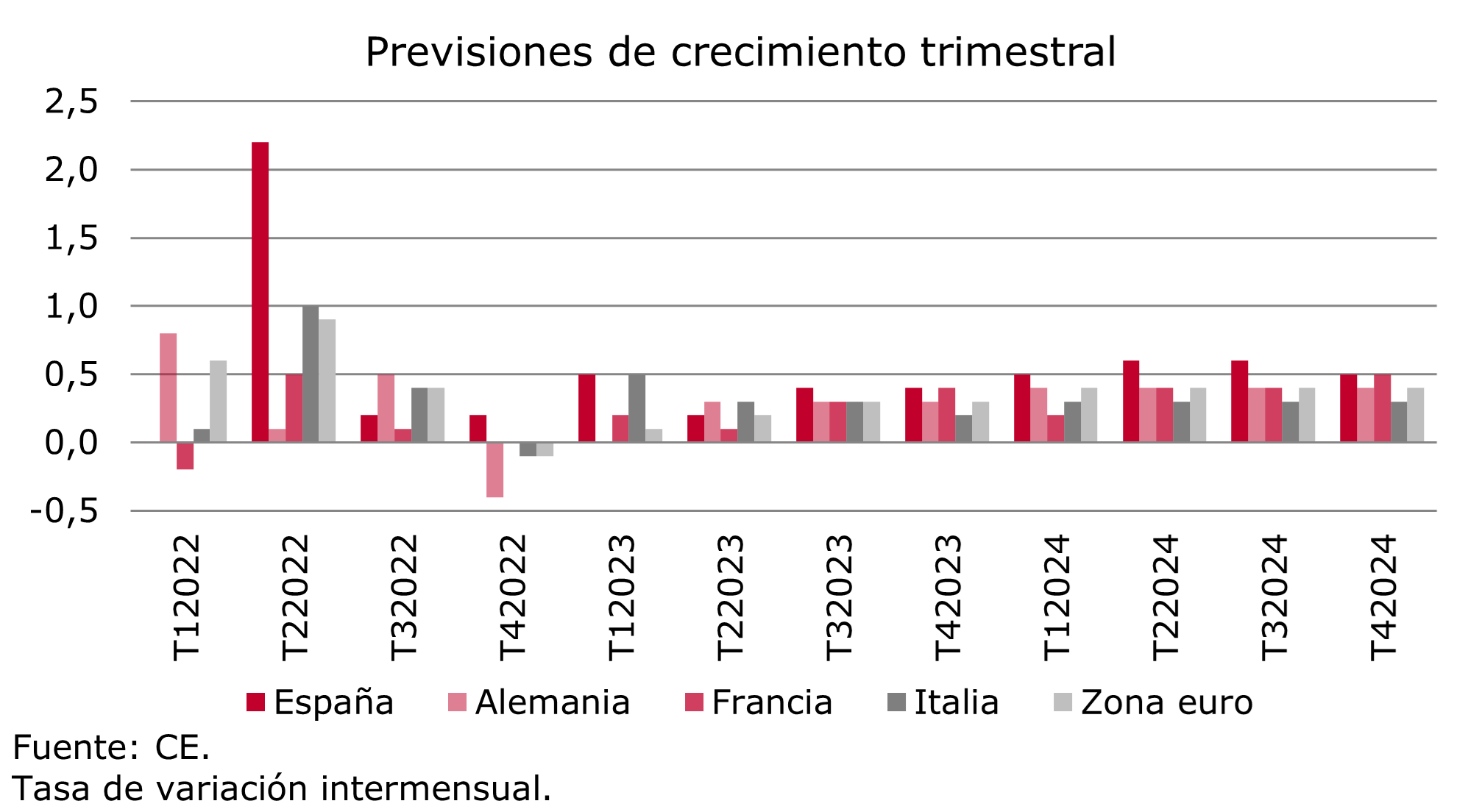

En España, el crecimiento del PIB del primer trimestre 2023 fue positivo y mejor de lo previsto. Después del crecimiento moderado en la última parte de 2022, se registró un mejor desempeño de la economía española en el primer trimestre del año, por eso mejoran las previsiones para todo el 2023, a pesar del contexto de incertidumbre. El sector exterior ha compensado la moderación de la demanda interna, en donde se constata esa fuerza de las exportaciones, pero también un debilitamiento de la demanda interna, tanto en consumo como en inversión.

En este sentido, el Banco de España y otras instituciones modifican las proyecciones al alza. La buena marcha de la construcción continúa y ya en Cataluña destaca el repunte del sector industrial. Eso se refleja también en la buena marcha del mercado de trabajo, el ritmo de reducción del paro es menor en Cataluña que en el conjunto de España, pero la afiliación crece con mayor intensidad. Sin lugar a duda, la ejecución de los Fondos Europeos también ha contribuido a impulsar la marcha de la economía.

En España y Cataluña, el IPC se modera significativamente, considerando el efecto base respecto a los incrementos del año pasado. La inflación subyacente comienza a ceder, el adelanto para el mes de mayo indica un menor crecimiento de los precios de los alimentos y carburantes. También se contempla una reducción de las expectativas de inflación y de los efectos de segunda ronda gracias al acuerdo salarial recientemente firmado entre CEOE_CEPYME y los sindicatos CC.OO. y UGT, en el que se han propuesto subidas salariales del 4%, 3% y 3% para los años 2023, 2024 y 2025, respectivamente.

Se reducen los niveles de endeudamiento privado, tanto de empresas como de familias, por lo que se comienza a visualizar el efecto del endurecimiento de las condiciones financieras en la nueva financiación, con mayores costes por esa política monetaria restrictiva.

En el primer trimestre del año se observa una corrección del déficit público, especialmente por los ingresos, pero su nivel se estima que permanezca elevado en términos de las reglas fiscales europeas que se activarán en el 2024. En este sentido, de acuerdo con el Programa de Estabilidad del Gobierno 2023-2026, se retrasaría al año que viene la reducción del déficit público niveles inferiores al 3%. Se prevé una senda de reducción del déficit del 4,8% en 2022 al 2,5% en 2026.

En este sentido y dado el elevado nivel de endeudamiento público se puede ver dificultada la reducción del déficit. Los gobiernos deberán hacer frente a mayores costes de financiación y ello podría poner en duda la sostenibilidad de las finanzas públicas. A fines de 2022, la rentabilidad de los bonos americanos llegó al 4,3% y la de los alemanes al 2,4%.

En cuanto al comercio exterior, se ha producido una importante reducción del déficit comercial que el año pasado había crecido por el fuerte aumento de los precios de las importaciones (materias primas, energía). Cabe señalar que la desaceleración de la actividad económica mundial se ha sentido especialmente en el comercio internacional. En este sentido, el rol de China será determinante tanto por el lado de la demanda como de la oferta.

Finalmente se realiza un foco sobre la pérdida de convergencia, expresada en paridad de poder de compra, de la renta per cápita tanto de la economía española como catalana, mucho más intensa que en el resto de grandes países, y que obedece al fuerte crecimiento que experimentaron los países con menores niveles relativos, a excepción, entre otros, de Irlanda, que ha crecido de forma espectacular, y en donde ha jugado un papel relevante el capital exterior, su menor dimensión y una política fiscal muy atractiva para las empresas con un tipo impositivo de sociedades del 12,5%.

En este sentido, se complementa con el análisis de competitividad de las regiones europeas, en donde Cataluña va perdiendo posiciones (100,8, puesto 108/234) a diferencia de Madrid (118,6, puesto 36/234). De ahí que nuevamente tengamos que insistir, tanto a nivel español como catalán, en la necesidad de adoptar medidas favorecedoras de la competitividad y de la productividad que muestran valores muy bajos de crecimiento.

{kind=link}

Comments are closed.