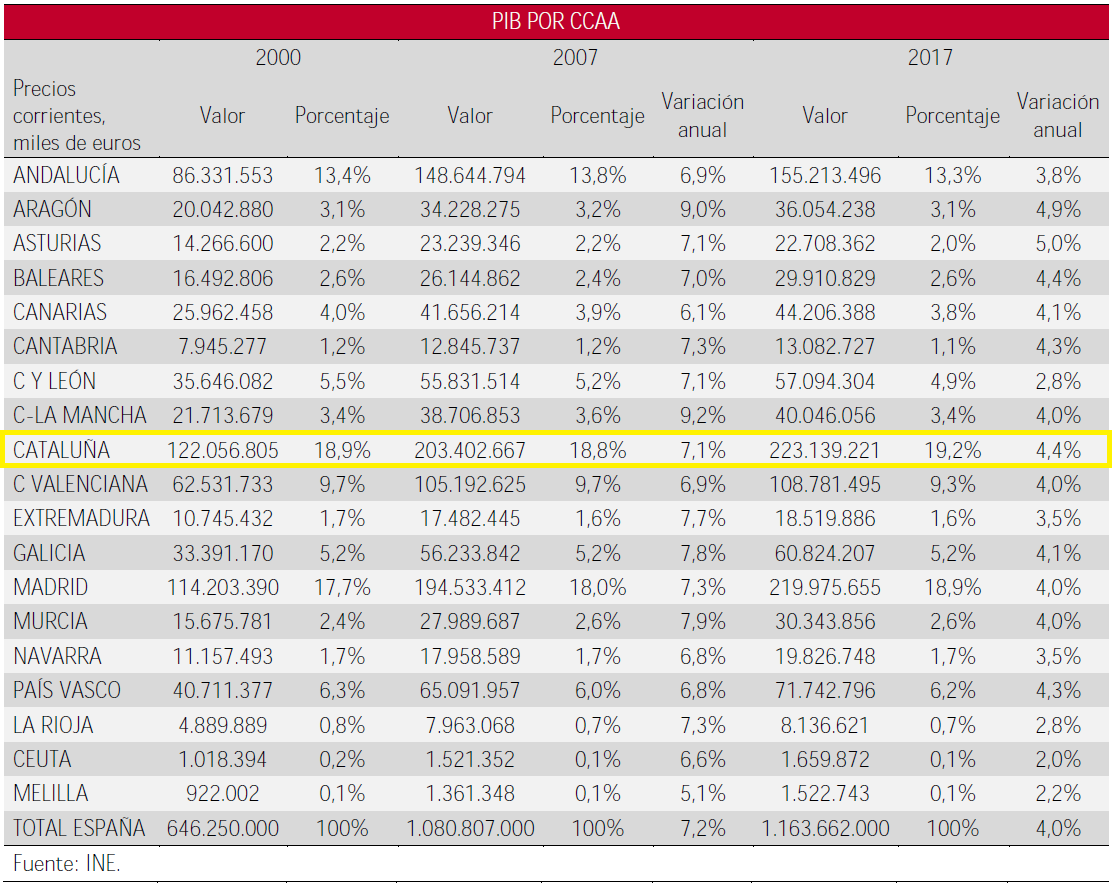

- El peso relativo de la economía catalana en la economía española entre el 2000 y 2017 ha aumentado tres décimas, pero pierde dinamismo enfrente otros comunidades, como la de Madrid, que ha aumentado su peso relativo en 1,2 puntos en este periodo. nota ampliada aparte.

- Según los datos del EPA, el ritmo de crecimiento de la ocupación en Cataluña es menor que en el conjunto estatal, cuando en los trimestres precedentes eran más grandes.

- El sector exterior muestra un bajo ritmo de crecimiento en los primeros nuevo meses de 2018, con niveles parecidos a los otros países europeos en el caso de la economía española (+3,2%) y menor en la catalana (+1,8%).

- El turismo en Cataluña baja por entrada de visitantes (-1,2%), pero se registra un incremento del gasto turístico hasta el 6,3% gracias a una estancia mediana ligeramente más grande.

- Se prevé un crecimiento del sector inmobiliario, aunque con menor intensidad, por la buena marcha de la demanda doméstica y las condiciones financieras, pero no se observa la formación de una nueva burbuja en el sector de la vivienda.

- El Informe de Coyuntura del Fomento para el último trimestre hace foco sobre la evolución de las finanzas públicas entre 1995 y 2017.

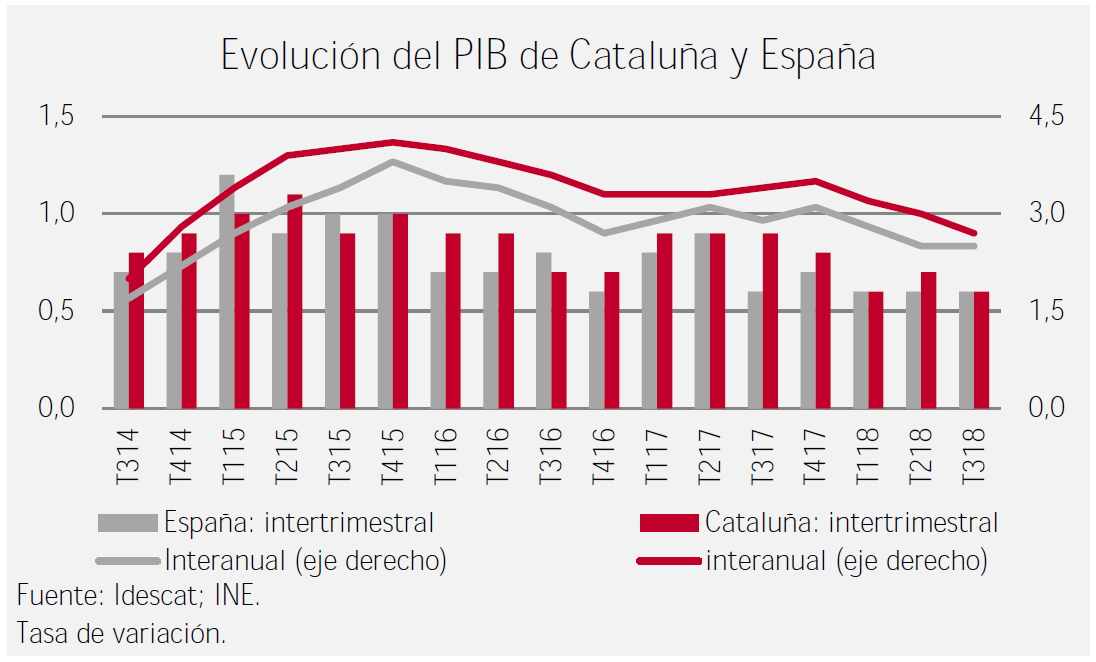

La economía catalana ha cerrado el 3r Trimestre de 2018 con una crecimiento del PIB de un 2,7%, gracias a la inversión y el consumo: Sin embargo, los datos muestran una desaceleración de la industria, la construcción y las exportaciones. En una mirada más amplia, la economía catalana ha mostrado desde el 2000 hasta el 2017 un dinamismo moderadamente superior a la media y ha conseguido incrementar su peso relativo en la economía española en tres décimas. Sin embargo, en estos diecisiete años analizados, no ha estado al frente de las comunidades más dinámicas viendo como, por ejemplo, la Comunidad de Madrid ha aumentado su peso relativo en 1,2 puntos en este periodo. Por otro lado, destaca la pérdida de peso relativo de las CCAA de Castilla y León y de la C. Valenciana (en esta última especialmente en el periodo de crisis económica). Estas son algunas de las conclusiones que muestra el último Informe de Coyuntura del Foment, que han presentado el presidente de la Comisión de Economía y Fiscalidad de la patronal catalana, Valentí Pich, y el director de Economía y Estudios del Fomento, Salvador Guillermo.

Es por eso, entre otros cosas, que el presidente del Foment, Josep Sánchez Llibre, está comprometido con la elaboración e implementación de un Plan Estratégico para Cataluña 2030, para conocer las tendencias y los cambios disruptius que aparecen ya o se insinúan, para posicionar la economía y las empresas catalanas frente estos cambios, y para definir planes estratégicos a largo plazo sobre el sistema productivo, el mundo laboral y el ámbito social y de bienestar.

Sánchez Llibre ya ha explicado a las autoridades catalanas la voluntad de elaborar este Plan desde amplios consensos y con la implicación de los poderes legislativos y ejecutivo catalanes, los agentes sociales y los agentes económicos de Cataluña. De momento, la voluntad de Sánchez cuenta con el apoyo explícito de los dos sindicatos mayoritarios, la UGT y las CCOO.

En cuanto a la coyuntura económica propiamente dicha, en el global de la economía española, por otro lado, ya se constata la atonía tanto del consumo de las familias como de las exportaciones de bienes y servicios. Además, hay que destacar la fuerte desaceleración que sufre la industria en España, que pasa del 4,9% de tasa interanual en el cuarto trimestre de 2017 al 1,3% en el tercer trimestre de 2018, mostrando una tendencia cada vez menor en estos últimos trimestres y sobre la cual hay que prestar una atención preferente.

En el caso de Cataluña no se observa una desaceleración del consumo, pero sí de las exportaciones, del sector industrial y de la construcción.

Desacceleración en el crecimiento del PIB

En el escenario internacional, las incertidumbres y las políticas proteccionistas están frenando suavemente la expansión económica, a la cual cosa hay que añadir la evolución del precio del petróleo y las tensiones geopolíticas. De aquí que las últimas previsiones de los organismos internacionales tengan una revisión a la baja de las tasas de crecimiento. Hace falta solo mencionar que el crecimiento mundial será del 4,0% en 2018 y del 3,8% por 2019 y 2020 según la Comisión Europea.

En el caso de los datos de España y Cataluña se constata la suavización del ciclo, que también apuntan en esta dirección para los años 2019 y 2020 con crecimientos que se sitúan en el entorno del 2,1% y del 1,9%, respectivamente.

El turismo afloja por entrada de visitantes, a diferencia otros años, así en los primeros nuevo meses de 2018, en España subió el 0,5% y en Cataluña, principal destino, en un -1,2%. hay que destacar, en cambio, que el gasto turístico aumentó en un 2,7% y un 6,3%, respectivamente, tenido que, en gran parte, a una estancia mediana ligeramente mayor.

Según los datos del EPA, el ritmo de crecimiento de la ocupación en Cataluña es menor que en el conjunto estatal, cuando en los trimestres precedentes eran superiores. Se sigue generando ocupación a niveles destacados, siente superior al 50% los asalariados con contrato indefinido en el aumento interanual.

El sector exterior muestra un bajo ritmo de crecimiento en los primeros nuevo meses de 2018, con niveles parecidos a los otros países europeos en el caso de la economía española (+3,2%) y menor en la catalana (+1,8%). Tiene que destacarse en estos nuevo meses, las caídas de exportaciones catalanas en Italia, los EE. UU., China, Japón y Marruecos a diferencia de España.

En cuanto al mercado de vivienda se espera un crecimiento del sector inmobiliario, aunque con menor intensidad, por la buena marcha de la demanda doméstica y las condiciones financieras acomodaticias (bajos tipos de interés), pero no se divisa, en las condiciones actuales, una nueva burbuja en el sector de la vivienda. Sin embargo, se tiene que estar vigilando a la evolución de los diferentes factores que determinan el precio de la vivienda, como la evolución de los mercados inmobiliarios en otras ciudades y la inversión residencial, la política monetaria y las condiciones financieras para la adquisición de vivienda o la capacidad de los hogares para hacer frente al pago de las hipotecas.

Los precios muestran un menor crecimiento, situándose ya en el 1,7%, frente al 2,3% del mes de octubre, a causa de la reducción del precio del petróleo, en gran parte, manteniéndose a niveles bajos la inflación subyacente, por lo cual parece que los efectos de segunda ronda de los precios no han estado significativos.

Cataluña pierde 1,9 puntos de renta por cápita en 17 años, pero se encara la primera economía por peso en el PIB de España

- De las cuatro CCAA con más pes al PIB del conjunto de España –Cataluña (19,2%), Madrid (18,9), Andalucía (13,3%) y Comunidad Valencia (9,3%)- solo Madrid aumenta la renta per cápita en 1,4 puntos. La Comunidad Valenciana pierde 7,1 puntos y Andalucía 0,3.

- Galicia y País Vasco son las CCAA que mejoran notablemente su renta per cápita los últimos 17 años, con un incremento de 12,4 y 9,8 puntos respectivamente.

- El eje Mediterráneo, las Islas Baleares, Canarias, Ceuta y Melilla acumulan el descenso más importante de renta per cápita, junto con La Rioja (7,6).

- El Informe de Coyuntura del Fomento para el 4.º trimestre hace foco sobre la evolución económica relativa de las CCAA desde el 2000 hasta el 2017.

La comunidad autónoma que muestra un mayor dinamismo desde el año 2000 hasta el 2017 es Madrid que incrementa su peso al PIB español desde el 17,7% en el 2000 al 18,9% en el 2017. Su peso ha aumentado en 1,2 puntos. La segunda es Cataluña (la primera por pes total) aunque únicamente aumenta su posición relativa en 3 décimas, pasando del 18,9% del 2000 al 19,2% del año 2017.

El País Vasco, mantiene su cuota en el 2000, 2007 y 2017 en un 6,3%, 6,0% y 6,2% respectivamente; igual que otras autonomías como Andalucía (13,3% en 2017); Aragón (3,1%); Baleares (2,6%); Cantabria (1,1%); Castilla La Mancha (3,4%); Extremadura (1,6%); Galicia (5,2%); Murcia (2,6%); Navarra (1,7%); La Rioja (0,7%). Es decir, que su crecimiento económico se ha producido a un ritmo igual a la media.

Las comunidades que han mostrado una pérdida relativa han estado Castilla y León a lo largo del periodo, pasando de forma gradual del 5,5% en 2000 al 4,9% en 2017. Y también la C. Valenciana, en este caso, a partir de la crisis, puesto que pasa del 9,7% del 2007 (igual en el 2000) al 9,3% en 2017.

Destaca, en definitiva, un mayor dinamismo de CA Madrid; también de Cataluña, pero a menor ritmo; y una pérdida de peso relativo dentro del conjunto español de Castilla y León, y de la C. Valenciana, en este último caso desde la crisis económica, que tuvo mayor impacto en esta C.A.

PIB por CCAA

Resulta relevante realizar el análisis en términos de PIB per cápita, que se refleja en el siguiente cuadro, siente igual a 100 la media española; y por tanto; teniendo un nivel mayor los que superen este valor de 100 y viceversa.

Así, durante el periodo 2000-2017, mejoran suavemente su renta per cápita relativa Madrid (pasa de 133,9% en el 2000 al 135,2%); y de forma más intensa el País Vasco (que pasa de 122,6% en 2000 al 132,4% en 2017).

Cataluña pierde posiciones de forma muy suave, en renta per cápita, al pasar de 121,6% en 2000 al 119,7% en el 2017; perdiendo de forma más intensa Las Baleares (125,7% en 2000 al 103,1% en 2017); Valencia (95,3% en 2000 al 88,2% en 2017); y Canarias (de 97,7% en 2000 al 81,7% en 2017).

Tiene que destacarse el fuerte aumento del PIB per cápita, en términos relativos, de Galicia que pasa del 77,6% de la media española en 2000 al 90,0% en 2017; y también Extremadura (63,7% al 69,1%) y Castilla y León (90,6% al 94,6%), además de Madrid, ya comentado.

Andalucía (73,9% en 2017); Castilla La Mancha (78,7%), mantienen sus posiciones relativas, en términos de PIB per cápita, durante el periodo 2000-2017.

CCAA incrementan Renta por Cápita (2000-2017) PIB 2017

Galicia 12,4 5,2%

País Vasco 9,8 6,2%

Extremadura 5,4 1,6%

Aragón 4,8 3,1%

Asturias 4,2 2%

Castilla León 3,6 4,9%

Madrid 1,4 18,9%

Castilla La Mancha 0,7 3,4%

CCAA bajan Renta por Cápita (2000-2017) PIB 2017

Baleares -22,6 2,6%

Canarias -16 3,8%

Melilla -16,9 0,1%

Ceuta -12 0,1%

La Rioja -7,6 0,7%

Valenciana -7,1 9,3%

Navarra -3,6 1,7%

Cantabria -3,4 11%

Cataluña -1,9 19,2%

Murcia -1,3 2,6%

Andalucía -0,3 13,3%

{kind=link}

Comments are closed.