- El creixement del PIB de l’economia espanyola continuarà mantenint-se molt per sobre del creixement mitjà d’Europa, encara que per sota del seu propi ritme d’expansió dels últims quatre anys. El consens d’analistes i organismes situa l’augment del PIB d’Espanya entre el 2,1%-2,2% i per al 2020 en el 1,9%-2,0%

- En el quart trimestre de 2018, la indústria es va contreure, mentre que la construcció va continuar amb el seu fort ritme d’expansió malgrat moderar-se, i el sector serveis va repuntar tres dècimes.

- Si es vol donar un impuls addicional per a l’any 2019, cal impulsar el sector de la construcció i de l’automòbil, que són els que han patit més intensament la crisi i la disminució del cicle, respectivament

El creixement del PIB de l’economia espanyola continuarà mantenint-se molt per sobre del creixement mitjà d’Europa, encara que per sota del seu propi ritme d’expansió dels últims quatre anys. Per a aquest any, el consens d’analistes i organismes situa l’augment del PIB d’Espanya entre el 2,1%-2,2% i per al 2020 en el 1,9%-2,0%. En aquest context, s’espera que l’economia catalana recuperi cert dinamisme perdut durant aquest any, afavorida per la millora prevista de les exportacions de béns i de l’activitat industrial en els pròxims anys (BBVA, Observatori Regional). Si es vol donar un impuls addicional per a l’any 2019, cal impulsar el sector de la construcció i de l’automòbil, que són els que han patit més intensament la crisi i la disminució del cicle, respectivament. Aquestes són algunes de les conclusions que mostra el darrer Informe de Conjuntura del Foment, que han presentat el president de la Comissió d’Economia i Fiscalitat de la patronal catalana, Valentí Pich, i el director d’Economia i Estudis del Foment, Salvador Guillermo.

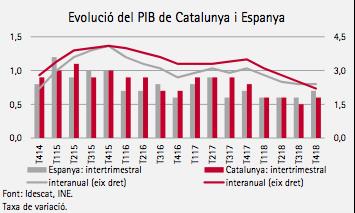

Segons l’Idescat, el PIB en el quart trimestre va créixer un 2,2%, enfront de l’augment del 2,5% del trimestre anterior, a Catalunya. L’increment intertrimestral es va accelerar una dècima, fins al 0,6%. D’aquesta forma, el creixement del 2018 en relació al 2017 va ser del 2,6%, una dècima més que el del conjunt de l’economia espanyola.

Segons l’avanç de Comptabilitat Nacional publicat el 31 de gener, el creixement del PIB d’Espanya es va incrementar lleugerament en termes intertrimestrals, passant del 0,6% en el tercer trimestre del 2018, al 0,7% en el quart. En taxa interanual, el creixement es va mantenir en el 2,4%. D’aquesta forma, el PIB a preus corrents va ascendir a 1.206.878 milions d’euros, un 2,5% superior al de 2017 en termes de volum.

El creixement del PIB interanual, va ser resultat únicament de la contribució positiva de la demanda nacional (+2,7 punts), ja que la demanda exterior va registrar una aportació negativa (-0,3 punts). La despesa en consum final va accelerar el seu creixement degut tant al major augment del consum de les llars com del consum públic, que es va incrementar amb més intensitat. Per part seva, la formació bruta de capital fix va créixer més que el PIB, però moderant-se respecte al trimestre anterior. Al seu torn, tant les exportacions com les importacions de béns i serveis van accelerar el seu ritme d’expansió. En particular, la despesa de no residents a Espanya va pujar, així com les exportacions tant de béns com de serveis. En el cas de les importacions, el major creixement de les de serveis va compensar la moderació de les importacions de béns. A més, va augmentar amb més força la despesa de residents en la resta del món.

En definitiva, el consum privat es manté com a motor del creixement de l’economia malgrat la desacceleració registrada en 2018. En línia amb la moderació del creixement econòmic i del comerç mundial, la inversió i el sector exterior també es desacceleren. El menor impuls de les exportacions en relació a les importacions és el que determina l’aportació negativa del sector exterior al creixement del PIB.

Contracció de la indústria

En les darreres dades que ha aportat el 2018, ha destacat la contracció de la indústria, que partia de creixements elevats en el primer trimestre de 2018. Per contra, també destaca l’avenç potent de la construcció, encara que ha anat moderant-se al llarg de l’any. El sector serveis ha mantingut un creixement similar al de la mitjana de l’economia en la primera meitat de l’any passat, però després va repuntar en la segona meitat.

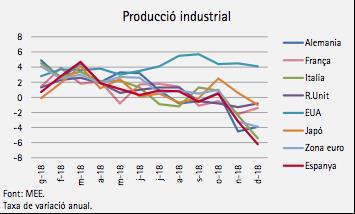

En relació a l’evolució del VAB de la indústria, cal fer un esment especial. En el primer trimestre de 2018, el sector va registrar unes taxes de creixement potents –superiors a la del conjunt de l’economia en el cas de Catalunya– que van anar perdent dinamisme fins a tancar l’any amb caigudes en l’activitat. La indústria a Catalunya es contreu amb més intensitat que en el conjunt d’Espanya, atès que aquest sector representa un 19,7% del PIB, enfront del 16,3% d’Espanya. A més, dues terceres parts de les vendes de la indústria catalana s’exporten. Aquesta evolució contractiva de la indústria és el que explica, en bona part, que el creixement de l’economia catalana en l’últim trimestre del 2018 hagi estat menor que el de la mitjana d’Espanya. D’altra banda, aquest fenomen s’observa també en les principals economies europees, on la indústria té un pes rellevant en el PIB, com pot ser a Alemanya, França o Itàlia. En tots els casos, l’activitat industrial ha anat perdent dinamisme al llarg de 2018, amb caigudes de la producció industrial como mai registrades en l’última dècada.

També, en el present informe de conjuntura, es fa una anàlisi concreta de 4 qüestions com són teixit empresarial català, espanyol i europeu, el top-50 de les empreses globals, la robotització a la industria manufacturera i els mecanismes de contenció del dèficit.

En aquest sentit destaca la importància de disposar d’empreses grans i mitjanes, que a Europa representen el 33,7% i el 17% del PIB i són les que mostren una productivitat més elevada. També s’assenyala els canvis que ha experimentat en els darrers anys el rànquing Top-50 mundial d’empreses, on ja hi apareixen a les primeres posicions les empreses globals tecnològiques, que redibuixen el rànquing, igual que ho fan les empreses xineses rellevants. En el cas del Top-35 espanyol, destaca el lideratge de l’empresa global Inditex i, en gran part, les mateixes que ja hi eren l’any 2010 o 200, amb processos de fusió i de nous operadors borsaris, que no econòmics, com per exemple Aena, Caixabank o Bankia.

Finalment, també es destaca la forta implementació de robots en l’economia espanyola, cosa que la fa capdavantera a la UE, amb una especial concentració en el sector manufacturer.

{kind=link}

Comments are closed.