- El pes relatiu de l’economia catalana en l’economia espanyola entre el 2000 i 2017 ha augmentat tres dècimes, però perd dinamisme enfront altres comunitats, com la de Madrid, que ha augmentat el seu pes relatiu en 1,2 punts en aquest període. nota ampliada a part.

- Segons les dades de l’EPA, el ritme de creixement de l’ocupació a Catalunya és menor que en el conjunt estatal, quan en els trimestres precedents eren més grans.

- El sector exterior mostra un baix ritme de creixement en els primers nou mesos de 2018, amb nivells semblats als d’altres països europeus en el cas de l’economia espanyola (+3,2%) i menor en la catalana (+1,8%).

- El turisme a Catalunya baixa per entrada de visitants (-1,2%), però es registra un increment de la despesa turística fins al 6,3% gràcies a una estada mitjana lleugerament més gran.

- Es preveu un creixement del sector immobiliari, encara que amb menor intensitat, per la bona marxa de la demanda domèstica i les condicions financeres, però no s’observa la formació d’una nova bombolla en el sector de l’habitatge.

- L’Informe de Conjuntura del Foment per al darrer trimestre fa focus sobre l’evolució de les finances públiques entre 1995 i 2017.

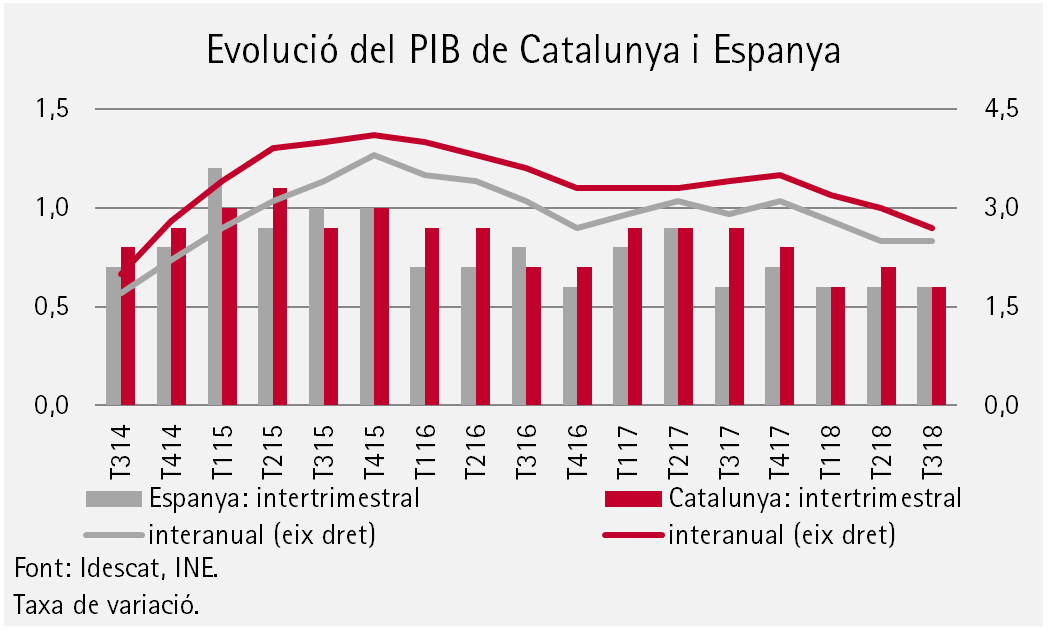

L’economia catalana ha tancat el 3r Trimestre de 2018 amb una creixement del PIB d’un 2,7%, gràcies a la inversió i el consum: No obstant això, les dades mostren una desacceleració de la indústria, la construcció i les exportacions. En una mirada més àmplia, l’economia catalana ha mostrat des del 2000 fins al 2017 un dinamisme moderadament superior a la mitjana i ha aconseguit incrementar el seu pes relatiu en l’economia espanyola en tres dècimes. No obstant això, en aquests disset anys analitzats, no ha estat al capdavant de les comunitats més dinàmiques veient com, per exemple, la Comunitat de Madrid ha augmentat el seu pes relatiu en 1,2 punts en aquest període. D’altra banda, destaca la pèrdua de pes relatiu de les CCAA de Castella i Lleó i de la C. Valenciana (en aquesta última especialment en el període de crisi econòmica). Aquestes són algunes de les conclusions que mostra el darrer Informe de Conjuntura del Foment, que han presentat el president de la Comissió d’Economia i Fiscalitat de la patronal catalana, Valentí Pich, i el director d’Economia i Estudis del Foment, Salvador Guillermo.

És per això, entre d’altres coses, que el president del Foment, Josep Sánchez Llibre, està compromès amb l’elaboració i implementació d’un Pla Estratègic per a Catalunya 2030, per conèixer les tendències i els canvis disruptius que apareixen ja o s’insinuen, per posicionar l’economia i les empreses catalanes front aquests canvis, i per definir plans estratègics a llarg termini sobre el sistema productiu, el món laboral i l’àmbit social i de benestar.

Sánchez Llibre ja ha explicat a les autoritats catalanes la voluntat d’elaborar aquest Pla des d’amplis consensos i amb la implicació dels poders legislatius i executiu catalans, els agents socials i els agents econòmics de Catalunya. De moment, la voluntat de Sánchez compta amb el suport explícit dels dos sindicats majoritaris, la UGT i les CCOO.

Quant a la conjuntura econòmica pròpiament dita, en el global de l’economia espanyola, d’altra banda, ja es constata l’atonia tant del consum de les famílies com de les exportacions de béns i serveis. A més, cal destacar la forta desacceleració que pateix la indústria a Espanya, que passa del 4,9% de taxa interanual en el quart trimestre de 2017 a l’1,3% en el tercer trimestre de 2018, mostrant una tendència cada vegada menor en aquests últims trimestres i sobre la qual cal prestar una atenció preferent.

En el cas de Catalunya no s’observa una desacceleració del consum, però sí de les exportacions, del sector industrial i de la construcció.

Desacceleració en el creixement del PIB

En l’escenari internacional, les incerteses i les polítiques proteccionistes estan frenant suaument l’expansió econòmica, a la qual cosa cal afegir l’evolució del preu del petroli i les tensions geopolítiques. D’aquí que les últimes previsions dels organismes internacionals tinguin una revisió a la baixa de les taxes de creixement. Cal només esmentar que el creixement mundial serà del 4,0% en 2018 i del 3,8% per 2019 i 2020 segons la Comissió Europea.

En el cas de les dades d’Espanya i Catalunya es constata la suavització del cicle, que també apunten en aquesta adreça per als anys 2019 i 2020 amb creixements que se situen a l’entorn del 2,1% i de l’1,9%, respectivament.

El turisme afluixa per entrada de visitants, a diferència d’altres anys, així en els primers nou mesos de 2018, a Espanya va pujar el 0,5% i a Catalunya, principal destinació, en un -1,2%. cal destacar, en canvi, que la despesa turística va augmentar en un 2,7% i un 6,3%, respectivament, hagut de, en gran part, a una estada mitjana lleugerament major.

Segons les dades de l’EPA, el ritme de creixement de l’ocupació a Catalunya és menor que en el conjunt estatal, quan en els trimestres precedents eren superiors. Se segueix generant ocupació a nivells destacats, sent superior al 50% els assalariats amb contracte indefinit en l’augment interanual.

El sector exterior mostra un baix ritme de creixement en els primers nou mesos de 2018, amb nivells semblats als d’altres països europeus en el cas de l’economia espanyola (+3,2%) i menor en la catalana (+1,8%). Ha de destacar-se en aquests nou mesos, les caigudes d’exportacions catalanes a Itàlia, els EUA, la Xina, el Japó i el Marroc a diferència d’Espanya.

Quant al mercat d’habitatge s’espera un creixement del sector immobiliari, encara que amb menor intensitat, per la bona marxa de la demanda domèstica i les condicions financeres acomodatícies (baixos tipus d’interès), però no s’albira, en les condicions actuals, una nova bombolla en el sector de l’habitatge. No obstant això, s’ha d’estar vigilant a l’evolució dels diferents factors que determinen el preu de l’habitatge, com l’evolució dels mercats immobiliaris en altres ciutats i la inversió residencial, la política monetària i les condicions financeres per a l’adquisició d’habitatge o la capacitat de les llars per fer front al pagament de les hipoteques.

Els preus mostren un menor creixement, situant-se ja en el 1,7%, enfront del 2,3% del mes d’octubre, a causa de la reducció del preu del petroli, en gran part, mantenint-se a nivells baixos la inflació subjacent, per la qual cosa sembla que els efectes de segona ronda dels preus no han estat significatius.

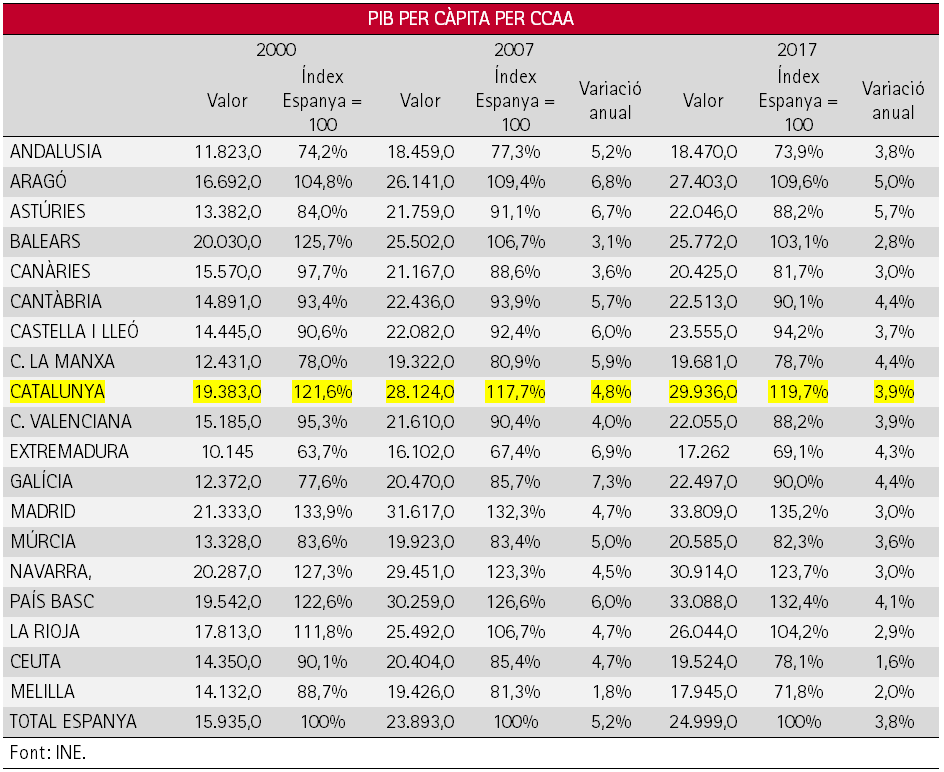

Catalunya perd 1,9 punts de renda per càpita en 17 anys, però és encara la primera economia per pes en el PIB d’Espanya

- De les quatre CCAA amb més pes al PIB del conjunt d’Espanya –Catalunya (19,2%), Madrid (18,9), Andalusia (13,3%) i Comunitat València (9,3%)- només Madrid augmenta la renda per càpita en 1,4 punts. La Comunitat Valenciana perd 7,1 punts i Andalusia 0,3.

- Galícia i País Basc són les CCAA que milloren notablement la seva renda per càpita els últims 17 anys, amb un increment de 12,4 i 9,8 punts respectivament.

- L’eix Mediterrani, les Illes Balears, Canàries, Ceuta i Melilla acumulen el descens més important de renda per càpita, juntament amb La Rioja (7,6).

- L’Informe de Conjuntura del Foment per al 4rt trimestre fa focus sobre l’evolució econòmica relativa de les CCAA des del 2000 fins al 2017.

La comunitat autònoma que mostra un major dinamisme des de l’any 2000 fins al 2017 és Madrid que incrementa el seu pes al PIB espanyol des del 17,7% en el 2000 al 18,9% en el 2017. El seu pes ha augmentat en 1,2 punts. La segona és Catalunya (la primera per pes total) encara que únicament augmenta la seva posició relativa en 3 dècimes, passant del 18,9% del 2000 al 19,2% de l’any 2017.

El País Basc, manté la seva quota en el 2000, 2007 i 2017 en un 6,3%, 6,0% i 6,2% respectivament; igual que altres autonomies com Andalusia (13,3% en 2017); Aragó (3,1%); Balears (2,6%); Cantàbria (1,1%); Castella La Manxa (3,4%); Extremadura (1,6%); Galícia (5,2%); Múrcia (2,6%); Navarra (1,7%); La Rioja (0,7%). És a dir, que el seu creixement econòmic s’ha produït a un ritme igual a la mitjana.

Les comunitats que han mostrat una pèrdua relativa han estat Castella i Lleó al llarg del període, passant de forma gradual del 5,5% l’any 2000 al 4,9% l’any 2017. I també la C. Valenciana, en aquest cas, a partir de la crisi, ja que passa del 9,7% del 2007 (igual en el 2000) al 9,3% l’any 2017.

Destaca, en definitiva, un major dinamisme de CA Madrid; també de Catalunya, però a menor ritme; i una pèrdua de pes relatiu dins del conjunt espanyol de Castella i Lleó, i de la C. Valenciana, en aquest últim cas des de la crisi econòmica, que va tenir major impacte en aquesta C.A.

PIB per CCAA

Resulta rellevant realitzar l’anàlisi en termes de PIB per càpita, que es reflecteix en el següent quadre, sent igual a 100 la mitjana espanyola; i per tant; tenint un nivell major els que superin aquest valor de 100 i viceversa.

Així, durant el període 2000-2017, milloren suaument la seva renda per càpita relativa Madrid (passa de 133,9% en el 2000 al 135,2%); i de forma més intensa el País Basc (que passa de 122,6% en 2000 al 132,4% en 2017).

Catalunya perd posicions de forma molt suau, en renda per càpita, en passar de 121,6% en 2000 al 119,7% en el 2017; perdent de forma més intensa Les Balears (125,7% en 2000 al 103,1% en 2017); València (95,3% en 2000 al 88,2% en 2017); i Canàries (de 97,7% en 2000 al 81,7% en 2017).

Ha de destacar-se el fort augment del PIB per càpita, en termes relatius, de Galícia que passa del 77,6% de la mitjana espanyola en 2000 al 90,0% en 2017; i també Extremadura (63,7% al 69,1%) i Castella i Lleó (90,6% al 94,6%), a més de Madrid, ja comentat.

Andalusia (73,9% en 2017); Castella La Manxa (78,7%), mantenen les seves posicions relatives, en termes de PIB per càpita, durant el període 2000-2017.

CCAA incrementen Renda per Càpita (2000-2017) PIB 2017

Galícia 12,4 5,2%

País Basc 9,8 6,2%

Extremadura 5,4 1,6%

Aragó 4,8 3,1%

Astúries 4,2 2%

Castella Lleó 3,6 4,9%

Madrid 1,4 18,9%

Castella La Mancha 0,7 3,4%

CCAA baixen Renda per Càpita (2000-2017) PIB 2017

Balears -22,6 2,6%

Canàries -16 3,8%

Melilla -16,9 0,1%

Ceuta -12 0,1%

La Rioja -7,6 0,7%

Valenciana -7,1 9,3%

Navarra -3,6 1,7%

Cantàbria -3,4 11%

Catalunya -1,9 19,2%

Múrcia -1,3 2,6%

Andalusia -0,3 13,3%

{kind=link}

Comments are closed.